Introduction

Le capital variable représente une innovation majeure dans le droit des sociétés, offrant une flexibilité inégalée dans la gestion du capital social. Ce dispositif juridique permet à une société d'ajuster son capital social sans les formalités complexes habituellement requises pour la modification des statuts. Cette particularité est particulièrement avantageuse pour les SCOP (Sociétés Coopératives et Participatives) et les SCIC (Sociétés Coopératives d'Intérêt Collectif), où la dynamique des apports et des retraits des associés est primordiale.

La flexibilité du capital variable est essentielle pour les entreprises cherchant à s'adapter rapidement. Contrairement au capital fixe, le capital variable permet des ajustements économiques et simples, ce qui est particulièrement avantageux pour les et les SCIC. Pour comprendre les différences entre capital fixe et variable, consultez ‘’Quelle est la différence entre un capital fixe et un capital variable ?’’.

Gérer les parts sociales de sa coopérative et rémunérer les intérêts aux parts sociales (assimilables à des « dividendes ») nécessite une compréhension approfondie. Pour plus de détails, lisez « Comment gérer les parts sociales de sa coopérative » ? et ‘’Comment calculer et rémunérer les intérêts aux parts sociales de ses associés ?’’. La gestion des dettes liées à la cession ou aux intérêts de parts sociales est également cruciale. Elle est expliquée dans ‘’Comment gérer les dettes liées à cession ou aux intérêts de parts sociales ?’’.

Pour établir ses déclarations fiscales et sa liste ministérielle, consultez ‘’Comment établir ses déclarations fiscales et sa liste ministérielle ?’’. Comprendre le fonctionnement d'une SCIC et l’abondement ou l’actionnariat salarié dans une SCOP est également essentiel. Ces aspects sont abordés dans ‘’Comment fonctionne une SCIC ?’’ et ‘’Qu’est-ce que l’abondement ou l’actionnariat salarié dans une SCOP ?’’.

Enfin, définir les statuts d’une SCOP est déterminant pour sa création et son fonctionnement. Pour des conseils, lisez ‘’Comment définir les statuts d’un SCOP ?’’. Ces ressources vous aideront à maîtriser les différents aspects de la gestion d'une société à capital variable.

Les SCOP et les SCIC, en tant qu'entreprises à finalité sociale, bénéficient grandement de cette flexibilité. En intégrant une clause de capital variable dans leurs statuts, ces entreprises peuvent facilement accueillir de nouveaux associés ou permettre le retrait d'associés existants sans subir les coûts et les délais liés aux formalités administratives traditionnelles. Ainsi, le capital variable favorise une gestion plus souple et réactive des ressources financières de l'entreprise, répondant aux besoins spécifiques des sociétés coopératives.

Cet article a pour objectif de mettre en lumière les avantages et les inconvénients du capital variable, en particulier pour les SCOP et les SCIC. Nous examinerons les mécanismes juridiques qui permettent cette variabilité, ainsi que son impact sur la gouvernance et la structure des entreprises. Enfin, nous illustrerons notre propos par des études de cas concrets, démontrant comment des entreprises coopératives profitent de ce dispositif innovant.

I. Les SCOP et l'intégration du capital variable : Un modèle d'entreprise adaptatif

Les Sociétés Coopératives et Participatives (SCOP) incarnent un modèle d'entreprise où les associés sont à la fois salariés et décisionnaires, favorisant ainsi une gestion démocratique et équitable. Dans un contexte économique dynamique et compétitif, les SCOP doivent continuellement innover et s'adapter pour survivre et prospérer. L'intégration du capital variable dans les SCOP se présente comme une solution stratégique permettant de relever ces défis.

La variabilité du capital au sein des SCOP offre une flexibilité essentielle pour moduler le montant du capital social en fonction des besoins spécifiques et des opportunités qui se présentent. Cette flexibilité est particulièrement avantageuse lors de la création d'une SCOP, où les apports des associés peuvent fluctuer selon les ressources disponibles et les prévisions de développement. Les statuts de la SCOP incorporent une clause de variabilité du montant du capital, permettant ainsi des ajustements sans passer par des formalités administratives lourdes et coûteuses.

Avec le capital variable, les SCOP facilitent l'entrée et la sortie des associés sans nécessiter une modification des statuts. Cette caractéristique est cruciale pour maintenir une dynamique de croissance et d'innovation. Les nouveaux associés peuvent intégrer la société sans formalités complexes, et les anciens peuvent se retirer plus facilement, tout en respectant les principes coopératifs. Cette souplesse est un atout majeur pour la pérennité des SCOP, leur permettant d'ajuster le montant de leur capital en fonction des besoins réels, sans compromettre leur stabilité financière.

De plus, l'utilisation du capital variable permet aux SCOP de réaliser des augmentations de capital pour financer de nouveaux projets ou répondre à des opportunités de marché. Par exemple, lorsque des besoins de financement supplémentaires émergent, les SCOP peuvent rapidement augmenter le montant de leur capital sans avoir à suivre des formalités administratives fastidieuses. Cela confère aux SCOP une réactivité et une efficacité accrues, des qualités indispensables dans un environnement économique en constante évolution.

La gestion du capital dans une SCOP à capital variable comporte également des prérogatives pour les associés comme le droit de vote à l’assemblée générale. Les associés disposent d’un autre droit essentiel, il s’agit du droit de retrait, l’associé concerné peut récupérer son apport sans nécessiter une modification des statuts de la société. De même, l'intégration de nouveaux associés peut se faire de manière fluide, augmentant ainsi le montant du capital social sans procédure complexe. Cette capacité d'adaptation est un levier de croissance pour les SCOP, leur permettant de s'ajuster rapidement aux évolutions du marché.

En adoptant le capital variable, les SCOP conservent leur autonomie et leur gouvernance démocratique tout en se dotant de la flexibilité nécessaire pour naviguer dans un environnement économique volatil. Cela leur permet de saisir les opportunités de croissance et d'innovation, tout en minimisant les risques associés à la rigidité du capital social fixe.

Ainsi, le capital variable s'intègre parfaitement dans le modèle des SCOP, apportant une souplesse précieuse dans la gestion du capital social et permettant une adaptation continue aux défis et opportunités de l'environnement économique et social. En optimisant la gestion de leur capital, les SCOP peuvent renforcer leur résilience et leur capacité à prospérer dans un marché concurrentiel.

II. Les avantages et inconvénients des différents statuts pour créer une société à capital variable

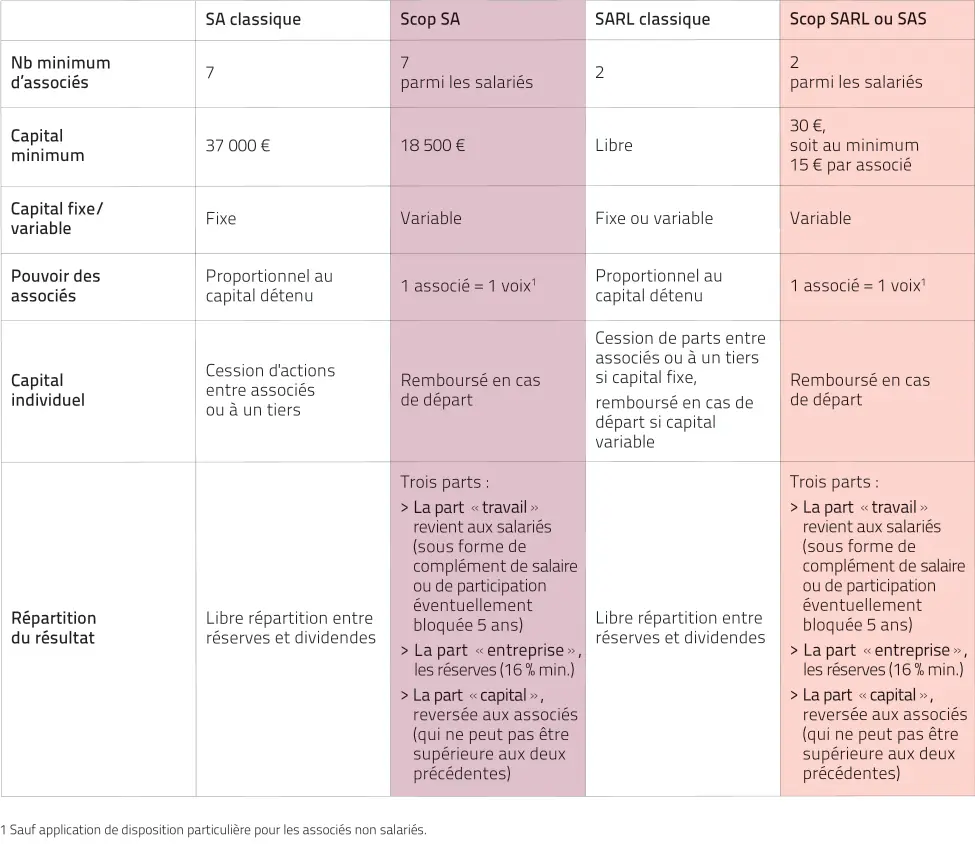

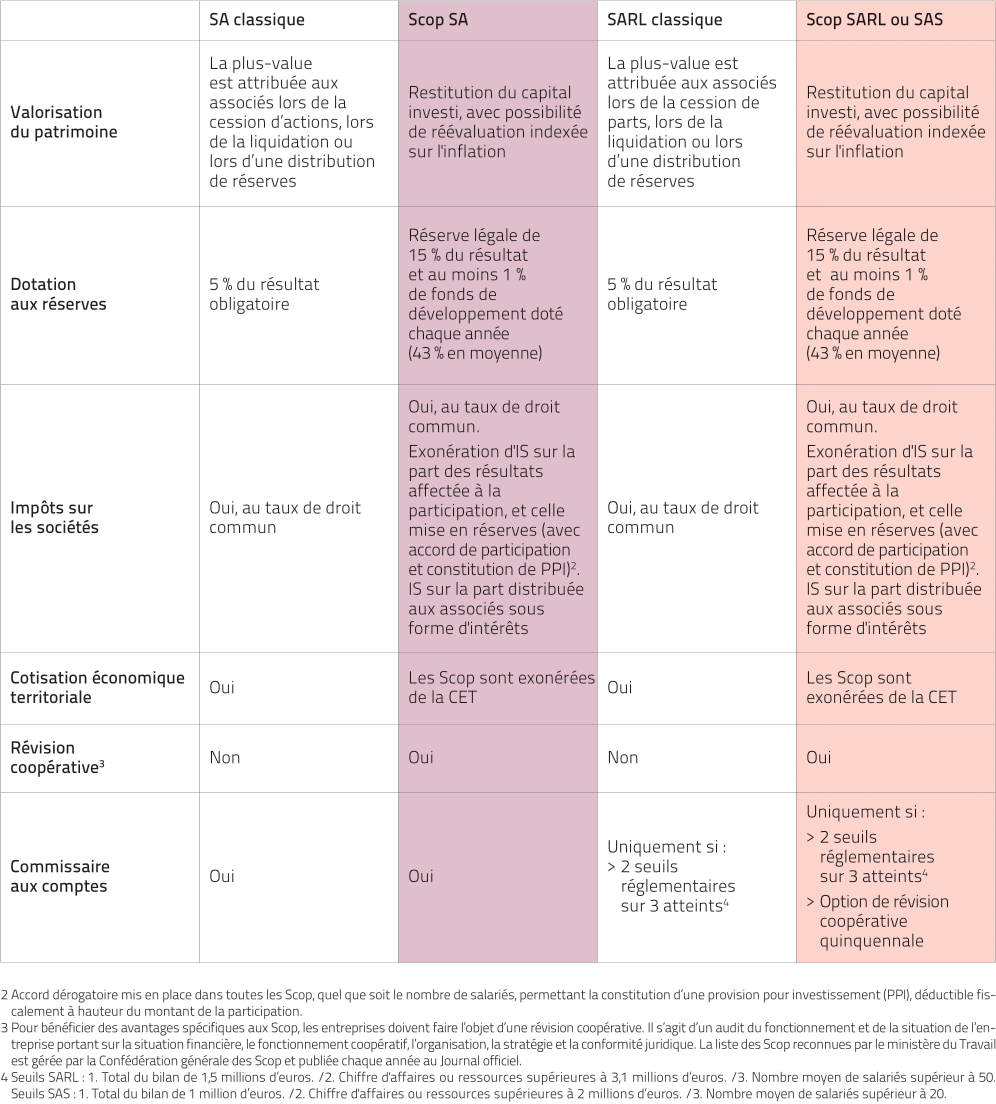

Lors de la création d'une société, choisir le bon statut juridique est crucial, surtout si l'on souhaite bénéficier d'un capital variable. Les statuts les plus couramment envisagés sont la SAS, la SARL, et la SA. Chacun de ces statuts présente des prérogatives et des inconvénients en matière de capital variable, que nous examinerons en détail.

Avantage de la SAS pour un capital variable

La SAS (Société par Actions Simplifiée) est souvent privilégiée pour la création d’entreprises à capital variable en raison de sa flexibilité et de sa capacité d'adaptation. La SAS permet de définir un montant de capital souscrit initial, ainsi qu'un plafond et un minimum de capital dans les statuts. Cela permet aux fondateurs de faire évoluer le montant du capital sans nécessiter de modification des statuts, simplifiant ainsi les procédures.

1. Flexibilité de la SAS :

- La création de la SAS permet des augmentations et des réductions du montant du capital en respectant les bornes définies dans les statuts.

- La décision d'augmenter ou de réduire le capital peut être prise par les organes sociaux de la société, facilitant ainsi les ajustements rapides.

2. Attraction des investisseurs :

- La possibilité d'émettre de nouvelles actions sans formalités lourdes est un atout majeur pour attirer des investisseurs.

- Le montant du capital souscrit peut être modifié facilement, permettant une réactivité accrue face aux opportunités de marché.

Inconvénients de la SAS

Cependant, la SAS comporte aussi des inconvénients :

- La rédaction des statuts pour inclure la variabilité du capital peut être complexe et nécessite souvent l'intervention d'un professionnel.

- En cas de litige, l'absence de cadre strict peut conduire à des décisions judiciaires imprévisibles.

Avantages de la SARL pour un capital variable

La SARL (Société à Responsabilité Limitée) est une autre option pour la création d'une société à capital variable. La SARL offre une structure plus encadrée, ce qui peut être rassurant pour certains entrepreneurs.

1. Cadre juridique structuré :

- Le code de commerce encadre de manière stricte la variabilité du capital dans une SARL, offrant ainsi une certaine sécurité juridique. Le code de commerce joue un rôle crucial dans la régulation des entreprises à capital variable, en définissant les règles et les limites légales pour la variabilité du montant du capital. Le code assure également un cadre juridique structuré qui protège les intérêts des associés tout en permettant une certaine flexibilité dans la gestion du montant du capital social.

- La décision d'augmenter ou de réduire le montant du capital nécessite l'approbation des associés, assurant une gestion collective et transparente.

2. Simplicité de Gestion :

- La création d’une SARL permet une gestion simplifiée des apports en capital, qu'ils soient en numéraire ou en nature.

- Les formalités administratives sont claires et bien définies, réduisant les risques d'erreurs juridiques.

Inconvénients de la SARL

Les inconvénients de la SARL incluent :

- Moins de flexibilité par rapport à la SAS, avec des formalités plus lourdes pour les variations du montant du capital.

- Le montant minimum de capital peut être un obstacle pour certaines startups en phase de démarrage.

Avantages de la SA

1. Crédibilité et notoriété :

La structure de la SA confère une certaine crédibilité et une notoriété accrue, particulièrement utile pour les grandes entreprises. Elle est souvent perçue comme un gage de sérieux et de stabilité par les partenaires commerciaux, les clients et les investisseurs.

2. Gestion et gouvernance :

La SA dispose d'une gouvernance structurée avec un conseil d'administration ou un directoire et un conseil de surveillance. Cette organisation permet une répartition claire des responsabilités et une meilleure prise de décisions stratégiques.

3. Montant minimum élevé de capital social :

Cette exigence renforce la crédibilité financière de la société en instaurant un planché minimal de capital.

Inconvénients de la SA

1. Complexité administrative et coût :

La création et la gestion d'une SA impliquent des formalités administratives complexes et coûteuses. La tenue des assemblées générales, la rédaction des rapports annuels et le respect des nombreuses obligations légales et réglementaires peuvent représenter une charge importante.

2. Réglementation stricte :

Les SA sont soumises à une réglementation stricte, notamment en ce qui concerne la publication des comptes, les obligations de transparence et la gouvernance. Le respect de ces obligations peut être contraignant pour les dirigeants.

3. Montant minimum de capital social élevé :

La SA exige un montant minimum de capital social plus élevé que la SAS ou la SARL, ce qui peut être un obstacle pour les petites entreprises.

En conclusion, la création d'une société à capital variable offre une flexibilité précieuse, mais le choix entre SAS, SARL et SA dépend des besoins spécifiques de l'entreprise et de ses fondateurs. La SAS offre une grande souplesse, notamment grâce à la possibilité de définir des plafonds et des minimums de capital, facilitant ainsi les ajustements du montant de capital souscrit. En revanche, la SARL propose un cadre plus structuré et sécurisé, au prix de formalités administratives plus rigides.

Source : CGSCOP

III. Avantages du capital variable pour les SCOP et SCIC

Le capital variable offre une multitude de prérogatives pour les SCOP (Sociétés Coopératives et Participatives) et SCIC (Sociétés Coopératives d'Intérêt Collectif), les distinguant ainsi des entreprises traditionnelles à capital fixe. Cette section explore en détail ces avantages, en soulignant l'impact positif de la variabilité du capital sur la flexibilité, la gestion des apports et la gouvernance de ces entreprises.

A. Flexibilité financière et adaptabilité

Le principal avantage du capital variable réside dans sa flexibilité, permettant aux SCOP et SCIC de s'adapter rapidement aux évolutions économiques et aux besoins de leurs membres.

1. Gestion des apports et retraits : Les SCOP et SCIC peuvent ajuster leur capital social en fonction des apports des associés, sans nécessiter de formalités complexes ou de modification des statuts. Cette souplesse facilite l'intégration de nouveaux membres ou le retrait de ceux qui souhaitent quitter la société.

2. Réduction des formalités : En évitant les démarches administratives lourdes, comme les annonces légales et les dépôts au greffe, le capital variable simplifie les processus de gestion financière. Cette réduction des formalités se traduit par des économies significatives en termes de coûts et de temps pour les entreprises.

B. Facilitation de l'Entrée et de la Sortie des Membres

La variabilité du capital social favorise une gestion plus dynamique de la composition des associés, essentielle pour le fonctionnement démocratique des SCOP et SCIC.

1. Accès simplifié pour les nouveaux associés : Les SCOP et SCIC peuvent accueillir de nouveaux associés sans avoir à réviser leurs statuts, ce qui est particulièrement avantageux pour attirer des talents et des investissements additionnels.

2. Droit de retrait : Les membres peuvent se retirer de la société en reprenant leurs apports, ce qui garantit une certaine liberté et mobilité au sein de l'entreprise. Cette fonctionnalité est cruciale pour maintenir l'engagement des membres et assurer une rotation saine des associés.

C. Avantages Financiers et Juridiques

Le capital variable présente des avantages financiers et juridiques significatifs pour les SCOP et SCIC, contribuant à leur attractivité et à leur résilience.

1. Économie sur les coûts de modification : En évitant les formalités de modification des statuts, les SCOP et SCIC réalisent des économies substantielles sur les coûts associés aux annonces légales, enregistrements et autres procédures administratives.

2. Sécurité juridique : Bien que la variabilité du capital puisse sembler moins encadrée, elle est sécurisée par des clauses juridiques insérées dans les statuts. Ces clauses (plancher, plafond et souscription) garantissent une gestion transparente et équitable des apports et des retraits, protégeant ainsi les intérêts des associés.

D. Renforcement de la gouvernance et de la cohésion

La structure de capital variable renforce la gouvernance des SCOP et SCIC en permettant une participation active des membres dans la gestion et les décisions stratégiques.

1. Participation active des membres : En facilitant l'entrée et la sortie des associés, le capital variable encourage une participation active et engagée des membres dans les décisions de l'assemblée générale. Cela renforce la démocratie interne et la cohésion sociale au sein de l'entreprise.

2. Flexibilité des décisions stratégiques : La possibilité d'ajuster le capital sans formalités lourdes permet aux SCOP et SCIC de prendre des décisions stratégiques rapidement et de manière réactive, améliorant ainsi leur compétitivité et leur capacité d'innovation.

En conclusion, le capital variable offre aux SCOP et SCIC des avantages significatifs en termes de flexibilité financière, gestion des apports, réduction des formalités, sécurité juridique et gouvernance participative. Ces atouts en font des modèles d'entreprise particulièrement adaptés aux environnements économiques dynamiques et aux projets d'intérêt collectif, assurant leur pérennité et leur succès à long terme.

IV. Les Risques et inconvénients du capital variable

Bien que le capital variable présente de nombreux avantages pour les SCOP et SCIC, il comporte également des risques et des inconvénients qu'il convient d'examiner attentivement. Cette section explore les principaux défis liés à la mise en place et à la gestion d'un capital variable, en mettant en lumière les implications juridiques, financières et opérationnelles pour les entreprises concernées.

A. Risques juridiques et de gouvernance

1. Incertitude juridique : La flexibilité offerte par le capital variable peut parfois entraîner des zones d'incertitude juridique, notamment en ce qui concerne l'application des clauses de retrait et d'exclusion. Une mauvaise rédaction des statuts peut entraîner des conflits entre associés et des litiges complexes à résoudre.

2. Difficulté de gestion des décisions : La souplesse dans l'augmentation ou la réduction du capital peut compliquer la prise de décisions au sein de l'assemblée générale. La nécessité d'obtenir l'accord des associés pour certaines modifications peut ralentir le processus décisionnel et nuire à la réactivité de l'entreprise.

B. Impact financier sur la société

1. Volatilité du montant du capital social : La possibilité pour les associés de retirer facilement leurs apports peut entraîner une volatilité importante du montant du capital social. Cette instabilité peut affecter la crédibilité financière de la société auprès des partenaires commerciaux et des institutions financières.

2. Perte d'actifs stratégiques : Un associé apportant un bien en nature peut, en exerçant son droit de retrait, priver la société d'un actif stratégique. Cela peut mettre en difficulté les opérations de l'entreprise, surtout si cet actif est essentiel pour l'activité de la société.

C. Problèmes de cohésion sociale

1. Fragmentation des associés : La facilité d'entrée et de sortie des associés peut entraîner une fragmentation de la base des associés, ce qui peut nuire à la cohésion et à la vision à long terme de l'entreprise. Les changements fréquents dans la composition du sociétariat peuvent également compliquer la gouvernance et la prise de décisions.

2. Conflits entre associés : La possibilité d'exclure des associés par décision de l'assemblée générale peut créer des tensions et des conflits internes.

D. Conséquences sur la stabilité de l'entreprise

1. Risque de déstabilisation : Un recours excessif au droit de retrait par les associés peut déstabiliser la structure financière de la société, la transformant en une "coquille vide" dépourvue de ressources suffisantes pour mener à bien ses projets. La clause plancher doit être soigneusement définie pour éviter ce risque.

2. Planification et prévision difficiles : La variabilité du montant du capital complique la planification financière et la prévision des besoins en capital. Les entreprises doivent mettre en place des mécanismes de gestion rigoureux pour s'assurer que les variations du montant du capital n'affectent pas leur capacité à atteindre leurs objectifs stratégiques.

En conclusion, bien que le capital variable offre une flexibilité précieuse aux SCOP et SCIC, il comporte également des risques significatifs. Les entreprises doivent naviguer soigneusement entre les avantages et les inconvénients, en mettant en place des mesures de gouvernance solides et des clauses statutaires bien définies pour minimiser les risques juridiques, financiers et opérationnels. Une approche équilibrée et une gestion prudente sont essentielles pour tirer pleinement parti de la variabilité du montant du capital tout en protégeant la stabilité et la cohésion de l'entreprise.

V. Études de cas : SCOP et SCIC à capital variable

Pour illustrer les implications pratiques du capital variable, examinons des études de cas de SCOP et de SCIC (Sociétés Coopératives d’Intérêt Collectif) qui ont adopté ce dispositif. Ces exemples mettent en lumière comment ces entreprises ont utilisé le capital variable pour soutenir leur croissance, impliquer leurs membres, et gérer les défis rencontrés.

A. Étude de cas 1 : Une SCOP en expansion

Contexte :

La SCOP A, spécialisée dans les services informatiques, a été fondée en 2015 avec un capital initial fixe. En 2018, afin de financer sa stratégie de croissance la SCOP décide d'engager une augmentation du capital nécessaire à son expansion.

Mise en œuvre :

- Apports et augmentations du montant du capital : Les nouveaux apports en numéraire et en nature ont permis d'augmenter le montant du capital social sans nécessiter de lourdes formalités.

- Gestion des associés : La flexibilité offerte par le capital variable a facilité l'intégration de nouveaux associés tout en permettant aux membres existants de se retirer facilement.

Résultats :

- Croissance du montant du capital social : Le capital social de la SCOP A a augmenté de 50% en trois ans, permettant des investissements stratégiques dans de nouvelles technologies.

- Stabilité financière : La gestion prudente des apports et retraits a permis de maintenir une stabilité financière malgré les fluctuations du montant du capital social.

B. Étude de cas 2 : Une SCIC et l’intégration de nouveaux membres

Contexte :

La SCIC B, active dans le secteur de l’économie sociale et solidaire, a choisi dès sa création en 2017 d’adopter un capital variable pour faciliter l’implication d’un large éventail de parties prenantes, y compris des salariés, des collectivités locales et des partenaires.

Mise en œuvre :

- Statuts et clauses : Les statuts de la SCIC ont été rédigés pour inclure une clause de variabilité du montant du capital permettant une grande souplesse dans l’entrée et la sortie des associés.

- Assemblées générales et décisions : Les décisions concernant les variations du montant du capital ont été intégrées dans les processus de l’assemblée générale pour garantir une transparence et une participation collective.

- Actions et apports : Les apports en nature et en numéraire ont été utilisés pour soutenir des projets spécifiques, en alignant les intérêts des membres avec les objectifs sociaux de la SCIC.

Résultats :

- Engagement des membres : L’intégration facile de nouveaux membres a renforcé l’engagement et la participation active des parties prenantes dans la gouvernance de la SCIC.

- Projets financiés : Grâce à l’augmentation régulière du capital social, la SCIC Y a pu financer plusieurs projets communautaires innovants, contribuant à son développement durable.

C. Étude de Cas 3 : Une SCOP face à des défis financiers

Contexte :

La SCOP C, opérant dans le secteur manufacturier, a rencontré des difficultés financières en 2019. Pour surmonter ces défis, elle engage une campagne d'acquisition de parts sociales afin de faciliter l’apport de nouveaux fonds par les membres existants et nouveaux.

Mise en œuvre :

- Gestion des apports et retraits : Des mécanismes stricts ont été mis en place pour réguler les apports et les retraits afin de stabiliser la situation financière.

- Implication des associés : Les membres ont été incités à investir davantage dans la SCOP pour surmonter la crise financière.

Résultats :

- Redressement financier : L’injection de nouveaux capitaux a permis à la SCOP Z de stabiliser ses finances et de revenir à une trajectoire de croissance.

Ces études de cas démontrent comment le capital variable peut être utilisé comme un outil stratégique par les SCOP et SCIC pour gérer leur croissance, impliquer leurs membres, et surmonter les défis. Cependant, il est crucial que les entreprises mettent en place des statuts bien définis et des mécanismes de gouvernance solides pour minimiser les risques associés et maximiser les avantages offerts par ce dispositif.

Conclusion

Le capital variable constitue un outil puissant pour les SCOP et SCIC, leur offrant une flexibilité essentielle pour répondre aux besoins changeants de leur entreprise et de leurs membres. En intégrant cette clause dans leurs statuts, ces entreprises peuvent faciliter l'entrée et la sortie des associés, optimiser la gestion des apports et des retraits, et soutenir leur croissance sans les lourdes formalités associées à la modification du capital social. Les exemples concrets de SCOP et SCIC montrent comment le capital variable peut être mis en place pour maximiser les avantages tout en minimisant les risques.

Cependant, l'adoption du capital variable nécessite une rédaction précise des clauses dans les statuts, une compréhension claire des implications juridiques, et une gestion rigoureuse des décisions liées au capital. Les entrepreneurs doivent être attentifs aux effets potentiels sur la structure capitalistique de leur société et veiller à ce que les intérêts de tous les associés soient protégés.

En somme, le capital variable, lorsqu'il est bien géré, peut devenir un levier stratégique pour les SCOP et SCIC, permettant une gestion plus souple et plus réactive, tout en renforçant l'engagement et la participation des membres. C'est une avenue prometteuse pour les entreprises cherchant à conjuguer performance économique et gouvernance démocratique.